「バイク保険でよく聞くノンフリート等級ってなに?」

「等級ってどうやって決まるの?」

「等級によって割引率はどれくらい変わるの?」

こんな疑問をお持ちではありませんか?

バイク保険の等級は事故の有無によって大きく変わってきます。

本記事ではバイク保険の等級の決まり方や等級別の割引率、バイク保険の引き継ぐ場合の条件について解説しています。

この記事を読めばバイク保険の等級について理解が深まり、状況に応じて適切な対応ができるようになりますのでぜひ最後までお読みください。

バイク保険の等級とは?

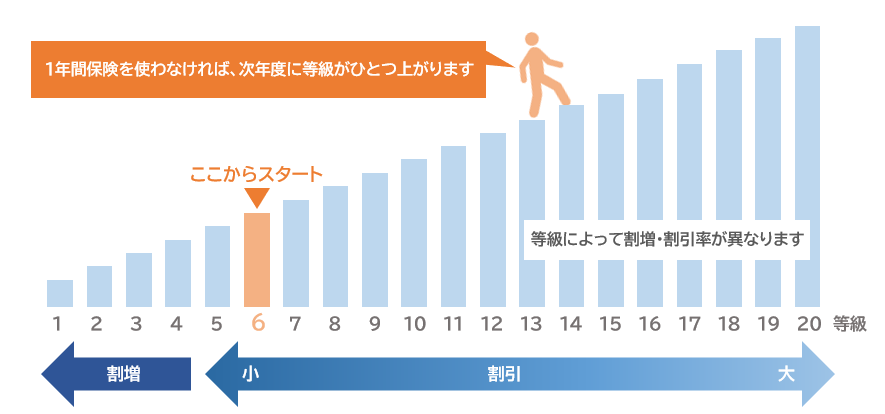

バイク保険の等級はノンフリート等級制度が導入されており、等級が上がるほど保険料が安くなります。

ノンフリート等級制度について

バイク保険の等級には「ノンフリート等級制度」という制度があります。

1等級〜20等級の区分が設定されており、事故歴によって保険料が変わる制度です。

始めは6等級からスタートし、その後は事故の有無によって保険料を決定します。

条件を満たすことで、バイク保険をA社からB社に乗り換えても等級の引き継ぎが可能です。

等級は事故歴によって変わる

無事故で1年間過ごすと等級は上がります。

事故を起こしてしまい、保険を利用して保険金の支払いを受けた場合は等級が下がります。

等級が下がると翌年以降の保険料が上がってしまうため、場合によっては保険をあえて使わないという選択肢があることも覚えておきましょう。

バイク保険の等級の決まり方

バイク保険の等級は以下の3パターンによって決まります。

- 等級が上がるのは1年間無事故だった時

- 等級が下がるのは事故でバイク保険を使った時

- 等級に影響しないのはノーカウント事故

それぞれ詳しく解説します。

等級が上がるのは1年間無事故だった時

バイク保険は1年ごとに更新され、新規加入または更新から満期までの1年間に無事故だった場合、等級が上がります。

仮に18歳でバイク保険に加入し、無事故または保険を使用しなかった場合、32歳で最も割引率の高い20等級となります。

等級が下がるのは事故でバイク保険を使った時

事故を起こして保険金を請求した場合は等級が下がります。

ただし、後述するノーカウント事故の場合は保険を使用しても等級が下がりません。

また、等級が下がる事故には以下の2種類があります。

- 1等級ダウン事故

- 3等級ダウン事故

事故の内容によって、1等級だけ下がるのが1等級ダウン事故です。

例としては以下のようなものが挙げられます。

- 火災や爆発

- 台風、竜巻、洪水、高潮などの自然災害

- 盗難

- 落書きやいたずら

- 落石や飛び石

等級が一気に3つ下がってしまうのが3等級ダウン事故です。

対人賠償保険、対物賠償保険、車両保険を使用した場合に適用されます。

具体例は以下のとおりです。

- 飛び出してきた相手がケガをした

- 相手の自動車に衝突してしまった

- 単独事故を起こし、車体が破損した

- 当て逃げにあったなど

等級に影響しないのはノーカウント事故

ノーカウント事故とは、事故を起こして保険を使用しても等級に影響しない事故のことです。

以下の保険や付随する特約を使用してもノーカウントになります。

引用元:三井ダイレクト損保

- 搭乗者傷害保険

- 人身傷害補償特約

- 無保険車傷害特約

- 弁護士費用補償特約

- 被害者救済費用特約

- 自転車賠償特約

- 日常生活賠償特約

搭乗者傷害保険などを使用してもノーカウントになるのは、バイク保険の目的が関係しています。

バイク保険はバイクが破損するリスクと、バイクの搭乗中に他者へ損害を与えるリスクを補償することが目的です。

そのため、自転車に搭乗中の事故が補償される自転車賠償特約を使用してもノーカウントになります。

等級別の保険料の割引率

前年に契約がある場合と新規で契約した場合の2パターンに分けて、等級の違いによる保険料の割引率を紹介します。

なお、ここで紹介している割引率は、2023年3月時点で損害保険料算出機構が提供しているデータに基づくものです。

実際の割引率は保険会社によって異なる場合があります。

正確な割引率を確認したい場合は、契約している保険会社にお問い合わせください。

※損害保険料算出機構とは

保険会社から提供を受けたデータをもとに、傷害保険や自動車保険などの参考となる基準料率を算出、提供している機構です。

保険会社は損害保険料算出機構にて提示されているデータをもとに、保険料率の算定をしています。

前年に契約がある場合

前年に契約があり、1〜6等であった場合は以下の割引率となります。

| 等級 | 割引率 |

|---|---|

| 1等級 | 108% |

| 2等級 | 63% |

| 3等級 | 38% |

| 4等級 | 7% |

| 5等級 | -2% |

| 6等級 | -13% |

7等級以降については事故があるかないかで割引率が大きく異なります。

| 等級 | 事故なし割引率 | 事故あり割引率 |

|---|---|---|

| 7等級 | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

途中でしばらくバイクに乗らない期間が発生する場合は、保険会社に連絡のうえ中断証明書を発行してもらいましょう。

中断証明書を発行してもらうことで、最長10年間等級を維持できます。

新規で契約した場合

新規で契約した場合は6等級または7等級からのスタートとなるため以下の割引率です。

| 等級 | 割引率 |

|---|---|

| 6等級 | 3% |

| 7等級 | -38% |

2台目以降のバイクを新規で契約する場合、一定の条件を満たすと7等級からスタートできます。

条件については保険会社により異なる場合がありますので、ご契約予定の保険会社にお問い合わせください。

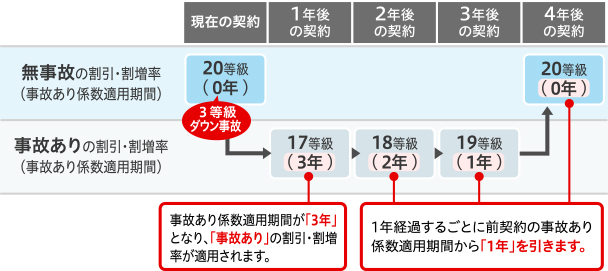

事故有係数適用期間とは?

事故有係数適用期間とは「事故有」の係数が適用される残りの年数のことです。

事故を起こして保険を使用した翌年から事故有係数がかかり、等級が下がることによって保険料が上がります。

上図をご覧になっていただくとわかりやすいでしょう。

仮に事故なしで、20等級の時に1回だけ3等級ダウン事故を起こしたとします。

その場合、翌年は事故ありの17等級です。

その後事故を起こさず保険を使用しなければ、1年経過ごとに等級が上がっていきます。

なお事故有係数の適用期間には上限があり、最大6年です。

バイク保険の等級を引き継げる3つの条件

保険会社を乗り換える際、以下3つの条件を満たしている場合はバイク保険の等級を引き継ぐことができます。

- 空白期間が所定の日数以内であること

- 同一排気量かつバイクであること

- 家族間の引き継ぎであること

空白期間が所定の日数以内であること

契約していたバイク保険の満期日または中途解約日の翌日から、新しいバイク保険の契約開始日まで7日以内であれば等級の引き継ぎが可能です。

空白期間が8日以上になってしまうと新規契約扱いとなり、6等級からスタートすることになります。

なお一部例外として、もともと契約していたバイク保険が1〜5等級(通称デメリット等級)の場合、事故有係数も引き継がれます。

同一排気量区分かつバイクであること

バイク保険には125cc以下、または126cc以上の2種類の排気量区分が存在します。

たとえば125ccのバイクからステップアップして、250ccのバイクに乗り換えるとしましょう。

このような場合は排気量区分をまたがることになり、等級は引き継げません。

したがって新規契約と同等の扱いになり、6等級からのスタートになります。

また、引き継ぎはバイクからバイクであることが条件です。

バイクを降りて自動車に乗り換える場合、バイク保険の等級は引き継ぎできません。

家族間の引き継ぎであること

バイク保険の等級は別の人に引き継ぐことも可能です。

ただし家族間の引き継ぎ、かつ配偶者もしくは同居中の親族であることが条件となります。

たとえば同居している子供が新たにバイクを購入し、親のバイク保険を引き継ぐことになったとしましょう。

この場合、まず行うのは車両入替の手続きによって保険の対象となるバイクを変更することです。

次に記名被保険者を子供に切り替える手続きを行います。

手続きは面倒かもしれませんが、親が20等級など高い等級を維持できていた場合、子供に最初から最大の割引率を適用できます。

バイク保険の等級に関するよくある質問

20等級になるまで何年かかりますか?

新規契約で6等級からスタートした場合、最短でも14年です。

現在の等級を確認したい場合は、契約している保険会社の保険証券またはマイページで確認できます。

3等級ダウン事故を起こすと保険料はいくら上がりますか?

年齢や排気量、保険会社によって異なりますが、アクサダイレクトで10等級の20代男性が50ccのバイクで事故を起こしたと仮定しましょう。

その場合、14,900円だった保険料が翌年には20,270円になり5,370円上がります。

親名義のバイク保険の等級を引き継ぐことはできますか?

同居していれば引き継ぐことは可能です。

ただし、車両変更が伴う場合は事前に車両入替の手続きをしておきましょう。

まとめ:バイク保険の等級を下げないよう事故に要注意

本記事ではバイク保険の等級の決まり方や等級別の割引率について解説しました。

バイク保険にはノンフリート等級制度が導入されており、保険料は等級別の割引率に基づいて年齢や排気量によって大きく異なります。

等級が変化するのは以下の3パターンです。

- 等級が上がるのは1年間無事故だった時

- 等級が下がるのは事故でバイク保険を使った時

- 等級に影響しないのはノーカウント事故

等級を上げて保険料の割引率を高めるには時間がかかりますので、くれぐれも事故には気をつけてバイクライフを楽しみましょう。

バイクの買い替えにより、保険の引き継ぎをご検討の場合はバイク買取太郎にご相談ください。

>> バイク買取太郎の詳細を見る